通过电力供需实验室模拟实验观察到:今年上半年我国产业结构调整初见成效,第三产业的发展明显上升;第二产业也实现稳步调整;重工快速发展的势头基本回落,重轻工发展基本稳定;冶金、建材、有色等高能耗行业的发展也基本呈回归理性的态势;化工行业一直平稳发展;尽管今年上半年我国CPI在高位徘徊,但城乡居民生活水平不断提高。期望多年的经济结构调整开始展现,我国经济在不断调整中稳步健康地发展。

电力与经济密切相关

为什么我们选择从电力视角研究经济问题?首先,电力作为一种特殊的商品具有两大特性:即电力的生产、输送与消费同时在瞬间完成的特性,及电力不可大规模储存的特性。这要求发电和用电必须时刻保持完全平衡,电力以光速在电网中传输受到一系列复杂物理效应的制约,在电力系统运行中任何供需不平衡都可能使得电网失去稳定运行,导致停电。计算机自动控制保证了电力供需在任何时刻的平衡,电力系统自动化技术保证了电力系统的安全稳定运行。这两大特征决定了电力生产、消费的实时性,以及与国民经济的同步性。

其次,电力的上述特性也决定了电力数据具有相对很高的准确性。电力数据是通过发电侧表计与用电侧表计的读数经校合而成。在发电侧电力生产运行要求发电厂定期将各表记的数据通过电力系统网络传输到控制中心。在用电侧,供电部门对电力用户的表记数据定期整理汇总传输到生产经营数据库中。将发电侧的发电数据去掉线损与用电侧的用电数据比较,得到电力生产运营的各种数据。从而客观上保证了电力数据的实时行、可靠性及准确性。因此,电力经济数据对国民经济的宏观参数具有极高的参考作用。

最后,电力消费与经济运行密切相关。电力是国民经济发展中重要的生产资料及人民生活中必不可少的生活资料。这也决定了电力数据具有大范围的覆盖性。当今,电气化水平的提高使得各种经济活动几乎都离不开电。电力消费是一种物理量,它的变化及消费结构的变化也反映出经济运行状况及所处的发展阶段。统计显示,1950-2000年美国全社会用电量与GDP的相关系数高达0.9943。1952-2006年中国全社会用电量与GDP的相关系数高达0.993;二产用电量与其产值的增加值的相关系数高达0.994;三产用电量与其产值的增加值的相关系数高达0.995。可以看出:产业/行业用电量与其产值的增加值在数学上呈正相关。如果以GDP反映国家的经济实力,那么,电力消费可以反映该经济实力的物质基础。由此决定了电力生产、消费与经济发展的紧密相关性及电力经济在宏观经济研究中的重要作用。

宏观调控效果显现

要分析我国当前的经济运行状况,必须研究过去几年我国经济发展的过程及周期性。1981、1990、1998年我国经济及电力增长均为低谷;而1987、1992、2000、2003年电力增长均为高峰。2000年以前,我国经济、电力基本呈现9年左右的周期特征。2002年起,我国经济开始复苏并迅速进入快速发展的时期。2003-2007年经济增长在10%以上,电力需求增长超过14%,是持续高峰时期。这是我国前所未有的,正是在经济全球化的大环境下,借助加入WTO的机遇,拉长了我国经济增长的高峰期。

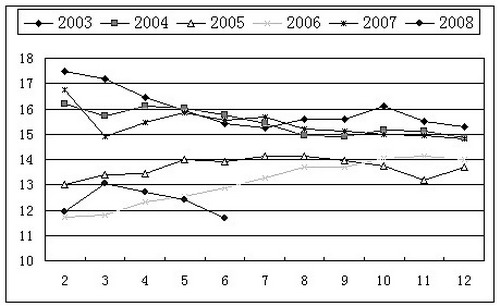

图12003年以来各月累计电力需求同比增长率

2004年我国政府提出进行宏观调控,希望调整经济结构、产业升级、抑制部分行业的过快增长。电力需求强度是宏观调控政策的精确表记,可以反映其实施效果。图2显示了自2004年以来我国二产及三产的逐月电力需求强度的变化。

可以看出,2004年国家宏观调控政策陆续出台以后,二产的电力需求强度开始逐步下降;而三产的电力需求强度在年中大幅上升并突破1,甚至在7月份三产的电力需求强度高于二产。随后,二、三产的电力需求强度差别减小。这说明宏观调控政策在结构调整方面效果明显。但2005年三产的电力需求强度急剧下滑,年中跌破0.96,随后不断上扬,达到年尾接近1的水平;而二产的电力需求强度基本稳定在1附近。2006-2007年期间,三产的电力需求强度基本在0.98左右波动;二产的电力需求强度基本在1以上且稳步上升。二、三产的电力需求强度差别幅度拉大,有悖于政府宏观调控的初衷。但进入2008年以来,二产的电力需求强度明显下降,在0.99左右波动;三产的电力需求强度却大幅上升,在1.01左右徘徊。二、三产的电力需求强度差别增大,说明三产发展势头迅猛,而二产也在低位调整。

图2各月二产、三产电力需求强度

重工、轻工电力需求强度可以反映我国工业中重、轻工的发展态势。重工电力需求强度经过波动到达2008年的1附近,这是一个好的兆头;轻工电力需求强度基本持续下滑,2008年稳定在0.96左右,这也是在一个合理的范围。若能持续稳定这种发展趋势,对我国工业结构的调整较有利。

城乡居民生活用电可以反映居民的生活及收入水平。可以看出:今年上半年我国城乡居民生活用电的电力需求强度进入一个较高的水平。

但是,也有一些行业用电增速明显下滑:纺织业今年上半年用电增速只有2.95%,大大低于去年同期的增速;造纸业今年上半年用电增速只有3.64%,也大大低于去年同期的增速,主要是因为这些行业出口受到影响。

抓住机遇迎接挑战

影响当前我国经济运行的主要因素有:

1、国际石油及原材料价格大幅上扬带动国内能源和初级产品价格上涨。年初以来国际油价上涨近40%,对国内的成品油价格形成巨大的压力。同时,也对国内煤炭价格起到推波助澜的作用,直接导致国内许多行业的生产成本上涨。国际油价上涨也带动了国内化工、化纤、纺织等行业的原材料价格上涨约30%左右。铁矿石价格的暴涨更使国内相关行业承受巨大的压力。

2、人民币对美元升值较快使得出口企业在短期内尽快适应难度较大。特别是那些利润低薄的企业,今年上半年人民币6.5%的升值直接挤压了他们的利润空间。

3、我国劳动合同法从今年开始生效,大大保护了劳动者的合法权益及社会保障。同时,也加大了企业的劳动力成本约20%左右,这对劳动密集型企业带来一定的压力。

4、出口退税政策的调整对出口企业的压力逐步显现。2007年我国政府对部分出口商品的出口退税率进行了调整,涉及到近3000种商品,调整面达到37%。这也使得某些出口企业在国际上的比较优势下降。

5、从紧的货币政策对企业生产的资金链产生了影响。银根紧缩使得银行提高了对企业贷款的风险评估,导致许多中小企业、民营企业贷款困难。

6、政府对企业节能减排要求的力度加大,甚至实行环境一票否决制。对东部地区的投资、征地、污染排放提出更高的要求。

上述因素的单项作用是有限的,但综合叠加作用明显。

在这样艰难的条件下,今年上半年我国经济仍然保持了10.4%的高速增长,CPI也回落到7.7%。产业结构调整初见成效:第三产业的发展明显上升,第二产业也基本稳步调整。恶劣的外部环境促使东部地区加速产业的转型及升级、产品更新换代,不断提高产品的技术含量及价值量。部分产业开始向中西部地区转移,为东部地区完成其工业化后期的进程奠定了基础。而中西部地区依然具有较快的发展势头。

结论

当前我国经济中股市的泡沫基本破灭,开始恢复理性的发展。而房地产还需要一段时间的调整与适应。今后还有国际经济环境、国际石油价格走势、原材料价格走势及国内CPI涨幅等不确定性因素存在。出口企业、中小企业及民营企业遇到前所未有的困难,为了给予这些企业一定的缓冲时间,使他们尽快调整与适应,政府适当调整了出口退税的政策,对符合国家产业政策的商品适当提高出口退税率;根据CPI的变化,适当趋缓人民币升值的幅度;改善对民营、中小企业的贷款环境。

经济结构调整、产业升级、产业转移、产业转型将是艰难和痛苦的,但这是必须要经历的。在这段时期,我国经济可能不会再以两位数字的速度增长,但也不会有大幅度回落。相信通过调整,我国经济将会继续健康发展。

|

胡兆光,1955年10月生,博士,教授级高工,国网北京经济技术研究院副院长;华北电力大学及北京交通大学兼职教授、博导;中国电机工程学会动能经济专委会主任;享受政府特殊贡献津贴。2007年参与了政府发布的我国第一本电力需求管理白皮书的撰写。 |